미국은 전 국민에 대한 건강보험이라는 체계가 없고,

일부 저소득층과 고령자만을 위한 공공보험과,

개인이 개별적으로 가입한 사설 의료 보험을 통해 의료비를 지원받는 체계이다.

한국은 국민건강보험 제도가 잘되어있고,

의료비가 미국에 비해 아주 저렴한 편이기 때문에

사보험이 선택사항이지만,

미국의 의료비는 매우매우매우 비싸기 때문에 필수 사항이다!

보험사별, 보험 요건별로 진료비, 약값 계산, 비용 청구 등이 아주 복잡하고

사보험을 가입했다고 하더라도

개인이 사보험을 어떻게 활용하느냐에 따라

혜택을 다 받을 수도 있고, 하나도 못 받을 수도 있다.

미국에 거주할 목적이라면,

미국 건강 보험에 대해 열심히 공부해야

예상치 못한 큰 지출을 막을 수 있는

필수로 공부해야하는 내용이다.

먼저 미국 보험에 관한 기초 지식 부터 쌓아보자.

■ 한국과 아주 다른 미국 의료 시스템 알아보기(기초편)

- 미국은 의료비가 아주아주 비싸다.

한국의 의료비와 비교할 수 없는 상상을 초월하는 금액이므로

병원에 무턱대고 가기 전에 병원에 전화해서 금액을 미리 확인해보는 것이 필수이다. - 개인이 가입한 미국 의료보험마다 Cover가 되는 병원과 의사가 다르다.

병원과 의사를 나눠서 표현한 것은, 어떤 진료의 경우에는 병원이 아닌 의사에 따라 보험 적용 및 진료비가 청구되는 경우가 있다.(한국과 정말 다른점)

그렇다보니, 내 보험이 Cover해주는 의사인지 확인이 필요하다.

그렇지 않은 경우, 해당 의사의 진료에 대한 막대한 진료비가 청구될 수 있으니 주의해야한다!

확인 방법은 병원에 물어보거나, 보험사에 문의하는 것이 정확하다. - 주치의 제도를 기본으로 한다.

첫 진료에서 주치의를 정하고, 계속 그 의사를 통해 진료를 받으며,

간단한 정기 검진의 경우, 의사가 아닌, 간호사나 테크니션이 담당자가 되기도 한다. - 병원 및 의사의 진료 예약을 위해서는 예약이 필수이다.

병원에 예약없이 방문한 경우, 의사 진료를 못 받을 수 있다.

미국은 의사가 소속된 병원이 1개가 아닌 경우가 흔하다.

때문에 예약하지 않고는 원하는 의사를 만날 수 없는 경우가 대부분이다. - 병원비 흥정 Deal 이 가능하다.

보험에 가입되어있고, 해당 병원이 내 보험이 Cover해주는 병원이라해도

예상치 못한 수술, 입원 등으로 수만달러의 병원비가 청구될 가능성이 있다.

이런 경우, 마치 시장처럼 Cash Deal식으로 Accounting팀 또는 Billing & Insurance 담당 부서 직원과 네고하는 것이 흔한 일이다. - 사보험은 개인가입/직장가입/학교/현역군인 유형에 따라 보험료 및 보험 혜택이 달라진다.

■ 미국 의료보험 용어 알아보기

- Provider : 진료를 제공하는 병원, 의료기관, 의사를 뜻함

- In-network, Out-of-network : 가입한 보험사와 계약이 되어있는 의료 서비스 Provider를 In-network라고 하고,

계약된 요율에 맞춰 병원비를 청구하게 되어있다. 가입한 보험사와 계약이 된 병원 또는 의사에게 갈 경우

보험 혜택을 받아 저렴한 가격으로 병원비를 청구받는다.

Out-of-network Provider를 통해 의료 서비스를 받게 되면 보험 혜택이 더 적거나, 적용되는게 아예 없을 수도 있다. - Deductible : 보험 가입자가 개인 자비를 들여 병원비를 지불해야하는 금액(개인부담액),

가입 시 정해진 나의 보험약관에 따라 디덕터블까지는 내가 부담해야하며, 그 이상의 금액에 대하여

보험 혜택이 적용된다. 디덕터블 금액이 낮을 수록 진료비에 대한 개인 부담이 적다.

예를 들어 디덕터블 금액이 $100이라면, 나의 진료비가 $100이 될 때 까지는 보험사의 혜택이 아닌,

내가 비용을 부담한다. 디덕터블 금액은 매년 리셋된다. - Copay, Copayment : 디덕터블과 관계없이, 진료 시 마다 가입자가 자비로 병원에 지불해야하는 진찰비이다.

보험 플랜과 진료 내용에 따라 코페이 금액이 미리 정해져있다. 역시나 비싼 보험일수록 코페이 금액이 낮다. - Coinsurance : 가입자가 디덕터블 금액을 모두 지불한 뒤에 발생하는 추가 의료 비용에 대하여

가입한 보험 약관에 따라 보험사와 가입자가 분담하여 지급하게 된다. 이 때 병원비를 분담하는 비율을

코인슈어런스라고 한다. 예를 들어 보험사% : 가입자% = 80% : 20%인 경우, 디덕터블을 제외한

추가 의료 비용에 대하여 비율%을 나누어 정산한다. - Out-of-pocket Maximum : 가입자가 부담하는 연간 의료비 상한액.

디덕터블+코페이+코인슈어런스 등을 다 합친 금액으로 보험 플랜마다 포함되는 항목이 다를 수 있다.

■ 미국 병원비 청구 시뮬레이션

병원비 청구를 시간 순서대로 시뮬레이션을 해보면, (총 진료비 $110)

① 미국 병원에서 진료를 받으면, 병원에 방문한 날 개인이 Copay 코페이를 우선 납부하고, (Copay $10 지정)

② 병원측에서 내가 방문한 날의 진료비를 1차적으로 나의 보험사에 청구한다. (나머지 진료비 $100)

③ 보험사에서 나의 보험약관에 따른 디덕터블을 확인한 후, 나의 디덕터블 금액이 다 채워졌다면, 청구된 병원비를 Coinsurance 코인슈어런스 비율에 맞춰 분담금을 계산한 후, 보험사에서 내야할 금액을 병원에 지급하고, 개인이 부담해야할 나머지 금액도 병원에 통보한다. (Coinsurance 비율, 보험사:개인부담 = 90%:10%, 보험사 부담 진료비 $90)

④ 병원에서 보험 가입자인 나에게 내야할 금액을 청구서로 만들어 집 우편으로 보낸다.

(Coinsurance 비율 10% 적용 개인부담금 $10)

⑤ 청구서를 받으면 카드 번호를 기재하거나 체크를 만들어 우편으로 보내거나, 온라인으로 카드 결제를 하는 방식을 선택하여 병원비를 낼 수 있다.

나의 경우, 출산을 위한 산부인과 정기 진료를 보고 있는데

미국으로 넘어온 20주부터 지금까지

보험 적용이 안되는 입체초음파를 제외하고는

Copay 코페이 비용도 아직 내지 않았다.

나중에 Deductible 디덕터블과 Coinsurance 코인슈어런스 분담금을 낼 때

Copay 코페이도 같이 납부하겠다고 병원에 알렸기 때문이다.

다니는 산부인과에서는 출산패키지로 [ 진료비 + 출산비 ] 총 금액으로 안내해주었다.

그러니까 나는 출산 후에 최종적으로 모든 비용이 계산된 청구서를 받아 지불하면 된다.

간혹 나의 경우 처럼 청구서가 집으로 날라오기 전까지 시간이 오래 걸리는 경우

보험 적용이 잘 되고 있는 것인지

나중에 병원비 폭탄을 맞는 건 아닌지 걱정이 되기 마련이다.

그래서 가입한 보험사에서 중간 정산 비용을 확인해보려고 한다.

■ 미국 병원비 보험사 중간 정산 확인하는 방법

병원에서 보험사에 1차 진료비를 청구하고

보험사에서 개인의 보험 약관에 따라 보험사 부담금/개인부담금을 계산하므로

내가 부담해야할 진료비는 보험사의 계산에 따라 청구된다.

따라서 보험사 사이트 홈페이지에 로그인해서 병원비 내역을 확인할 수 있다.

내가 가입한 보험사는 Anthem!

로그인을 해보자.

Anthem Blue Cross Blue Shield: Health Insurance, Medicare & More

For Employers We offer flexible group insurance plans for any size business. Employers can choose from a variety of medical, pharmacy, dental, vision, life, and disability plans.

www.anthem.com

로그인을 하면 여러 탭이 나오는데, 그 중에 Claim 청구 탭으로 가면

현재까지 내가 받은 병원 진료에 대한 청구 금액이 누적되어 나온다.

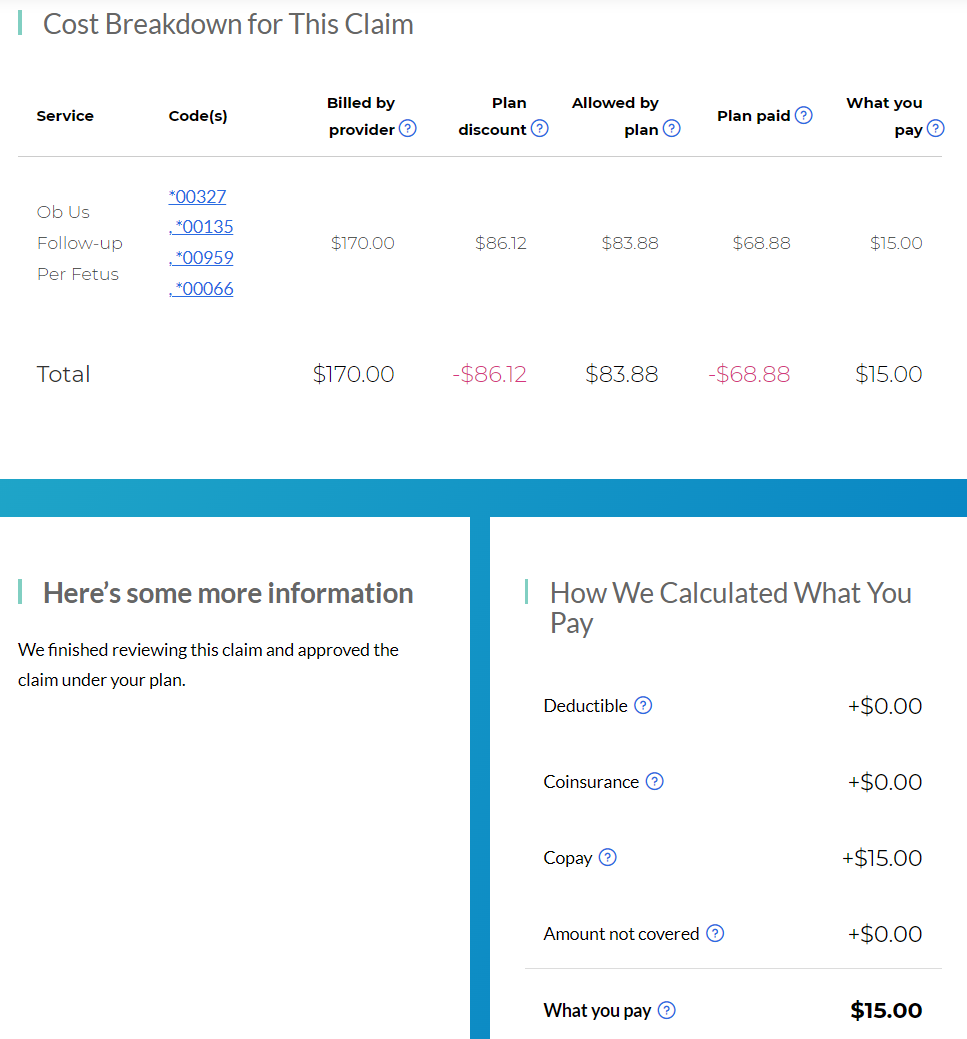

의료기관 Provider에서 청구된 총 합계 병원비와

그 중에서 보험사 혜택, 보험사 부담 금액인 Plan discount, Plan paid으로 계산된 금액이 나오고,

나머지 나의 부담액 Deductible, Coinsurance, Copay, 비보험 항목 금액이 나온다.

즉, 나의 병원비 부담액은 What you paid 금액에 해당한다.

좀 더 자세히 살펴보면,

Billed by provider 병원 청구 진료비 에서

Plan discount 보험사 할인액을 제외하고

Plan paid 보험사 부담금을 보험사에서 납부한 뒤

최종적으로 What you pay 개인 부담금이 계산되었다.

이렇게 병원에서 진료를 받은 내용을 보험사 홈페이지를 통해서 확인할 수 있다.

청구까지 중간 정산 금액이 궁금하다면

보험사 홈페이지 Claim 란을 확인해보자.

병원에서도 나의 보험약관을 확인하여 출산 패키지 진료 병원비 가안을 메일로 보내주었다.

Deductible 금액과 Coinsurance 비율(%)을 적용하여

최종적으로 환자가 부담해야할 개인부담금액을 계산해준 것이다.

추가되는 진료에 따라 금액이 변경될 수 있지만,

1차적으로 병원과 보험사와 약관을 확인한 결과이니

보험사 홈페이지에서 확인이 어려운 경우,

병원 담당부서에 유선상으로 문의하면 내용을 받아볼 수 있다.

▲ 병원에서 제공한 환자 총 납부의무액 계산 내역

(※병원 진료비에 해당하는 Copay 금액은 제외하고 계산한 것 같다, 매번 진료를 갈 때마다 Copay금액이 추가되는 걸 보면!)

① = OB Vaginal Delivery (자연분만)

② = Patient Deductible (환자부담금)

(%) = Patient % after deductible (환자부담금을 제외한 환자의 Coinsurance %)

____________________________________________________

② + {(①-②)*(%)} = Total Patient Resposiblility (환자 총 납부의무액)

병원에서 준 총 개인부담금을 토대로

보험사 사이트에서 진료별 개인부담금 내역을 확인하면

총 납부해야할 진료비 중간 정산을 확인해볼 수 있다!

미국 보험에 대해 우선 이정도 기본 지식을 알고있다면,

진료 전 사설 의료보험을 선택하여 가입하는 것부터

병원을 다니면서 진료비를 청구받는 것 까지 이해하고 진행할 수 있다.

진료 내역을 계속 모니터링해서 과도한 보험금 청구를 받지 않도록관리할 방법을 정리해보았다.

가입한 보험 약관을 잘 살펴보면 보험사에서 다양하게 제공하는 혜택이 많다고 하는데 약관과 사이트를 더 공부해보고 정리해보아야겠다.

2023.08.09 - [미국 생활/미국 출산 일기] - 미국 산부인과 영어, 진료 갈 때 영어 공부해가기, 영어 스크립트 공유

미국 산부인과 영어, 진료 갈 때 영어 공부해가기, 영어 스크립트 공유

영어가 유창하지 않아, 간호사 선생님이 알려주는 내용이 70%이상 이해가 되긴 하는데 어미가 명확하게 들리지 않거나 긴가민가 하여 재차 확인을 받고 싶을 때 그 상황에서 바로 되물어보는 영

wndus9197.tistory.com

2023.07.14 - [미국 생활/미국 출산 일기] - 미국 알라바마 시골에서 출산하기(3) - 27주차 임산부 초음파, 임산부 당뇨 검사 진료

미국 알라바마 시골에서 출산하기(3) - 27주차 임산부 초음파, 임산부 당뇨 검사 진료

임신 초기에는 아기가 잘 있는지 보고 싶어서 2주일 후 진료도 너무 길게만 느껴졌다. 매번 만 14일을 안 채우고 ‘2주 됐다~!’ 하고 진료보러 가고 그랬는데… 임신 후반부로 갈수록 다음 진료

wndus9197.tistory.com

'미국 생활 > 미국 살림 블로그' 카테고리의 다른 글

| 미국에서 테슬라 합리적으로 구입 하는 방법 (1) | 2023.08.05 |

|---|---|

| 미국 온라인 최저가 쇼핑(2) - Amazon 아마존 쇼핑 할인 Used Like New 제품, Amazon Warehouse 아마존 반품 페이지 활용하기 (0) | 2023.08.03 |

| 미국 온라인 최저가 쇼핑(1) - Cashback 캐시백 할인, Promotion Code 프로모션 코드 검색 사이트 공유 (0) | 2023.08.01 |

| 미국에 처음 와서 SSN (Social Security Number) 발급 받는 방법 + SSA 발급 인터뷰 후기 (0) | 2023.07.29 |

| 베이비브레짜 babybrezza 공식홈페이지 공홈 할인 받기 + 무료 배송 + 할인 쿠폰 적용 방법 (0) | 2023.07.28 |